|

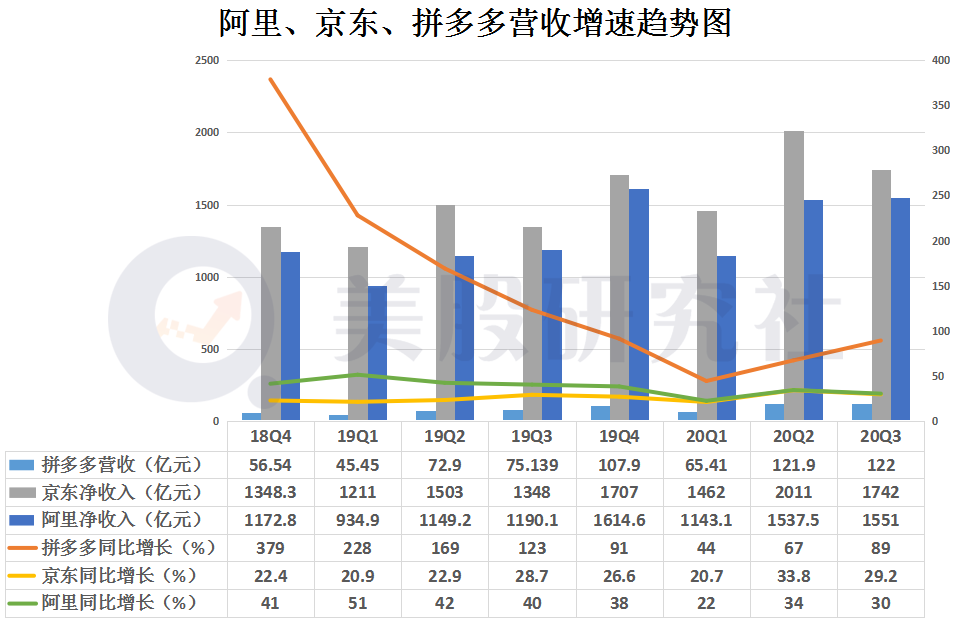

三大电商巨头都已陆续公布了其财报,其中在拼多多发布2020年第三季度的财报后,引起一片哗然。 原来“不起眼”的拼多多正在悄然改变着电商行业的格局,其第三季度净利润首次实现季度盈利,超4.6亿元,第三季度营收为142亿,同比增长89%。 在电商竞争愈演愈烈的今天,拼多多平台不断加大以“百亿补贴”为代表的用户投资力度,调动平台用户活跃度和购物热情。 拼多多财报显示,在一系列优惠活动的带动下,截至今年9月底,拼多多平台年活跃买家数单季度增长4810万。 目前,拼多多市值超越京东成为仅次于阿里、腾讯和美团的中国第四大互联网公司,同样,拼多多创始人黄峥的身价也暴涨80亿美元,约合529亿元,成中国第四大富豪,在福布斯全球富人排行榜中排第24位。 年活7.3亿,下个季度或将反超阿里拼多多对阿里电商的攻势也越来越猛。 拼多多财报显示,截至2020年9月底,平台年度活跃买家数达到7.3亿,同比增长36%,环比增长7%,一年内净增1.95 亿。 今年9月阿里发布的Q3季度财报显示,截至2020年9月30日,阿里巴巴中国零售市场年度活跃消费者达到7.42亿。 拼多多年活用户数据已逼近阿里,二者之间的差距仅不足2千万用户。上个季度,双方年活相差6000万,本季度,这一数字已大幅缩小。按照这一增速,下个季度,拼多多的年活跃买家数量可能将会超过阿里。 在月活数据上,拼多多增速可观,奋力缩小与阿里之间的差距。截止今年9月底,拼多多APP端月活用户数6.4亿,同比增长50%,环比增长 13%。阿里Q3季度月活用户为8.81亿,低于市场预期的8.99亿。目前,拼多多与阿里的月活差距在2.4亿左右。 今年4月,市场调研公司 AppAnnie 发布的一份“2020年第一季度热门应用榜单”引起较大争议,报告显示,拼多多在月活跃用户方面超过淘宝位居第九,淘宝则位居第十。按此说法,这也就意味着,今年1季度,拼多多的月活超过了淘宝。 不过,因争议较大,AppAnnie很快以“淘宝和拼多多的数据还需最终校检”为由撤回了这份排名报告。 但有观点认为,淘宝面临被拼多多反超的巨大压力。 为阻击拼多多,阿里近年来在下沉市场重点发力。 淘宝特价版是阿里布局下沉市场的“主力兵”。截至今年 9 月,淘宝特价版的月度活跃用户超7000万。其中9月月活增速居综合电商第1名。2020第三季度,阿里年度活跃消费者相较过去一年来(截止2020年9 月30日)增长了 1800 万,其中超过 60% 的新增年度活跃消费者来自欠发达地区。 我国网民数量拢共9.4亿(截止今年6月)。阿里的增长也面临增速疲软,流量触到天花板的尴尬。所以下沉市场是阿里必须要抓住的战略市场,它将成为阿里活跃用户的重要增量。 伴随着拼多多不断强势攻入阿里腹地,双方的较量只会越来越激烈。 流量焦虑之下谁的处境更危险?回顾第二季度,在本季度中京东营收增速从33.8%略微下滑至29.2%。同为传统电商巨头的阿里,营收增速从上季度的34%下滑至30%;而拼多多从上季度的67%增至89%。  对比来看,京东该数据逊色于阿里和拼多多。阿里也出现放缓情况,但拼多多反而取得高增长。 由于三季度为传统电商淡季,再加上二季度空前的行业大促,因此京东和阿里在本季度并未能延续此前的增长趋势。 在用户规模方面,我们上述讲到拼多多平台年活跃买家数达7.313亿,同比增长36%,阿里为7.42亿。在用户规模方面,京东一直落后于拼多多和阿里,电商红利殆尽,流量争夺下巨头们都很焦虑。  用户规模增长放缓可能透露出电商平台的营收规模也在向天花板逼近,这对于平台的长期估值提升并不有利。 在这样的背景下,传统电商早已面临获客成本高、流量成本高的难题,如何实现盈利突破性增长已是当下电商行业亟待解决的问题,电商平台面临的挑战重重。 即便如此,电商平台对于大手笔吸取用户资源依然是乐此不疲,这是作为自身实现长期增长的基础。当下各电商平台对于具备大量潜在用户的市场表现得嗅觉异常敏锐,瞄准时机便迅速布局。 下沉市场一直是拼多多的主要阵地,对此,淘宝推出淘宝特价版,京东推出京喜来抢占下沉用户。此外,最近在社区团购这一领域,除京东、阿里这些老玩家之外,拼多多、美团、滴滴都已加入,这一业态,已经被时间不断验证,自然成为了巨头们在各自交界处寻找新增长的焦点。 电商平台内部竞争加剧,而平台们面对的外部挑战也是接踵而至。短视频如快手在加大电商布局,而字节跳动的电商业务也成为拉动增长的重要部分。 还有近期新推行的反垄断指南政策,都在影响着互联网电商公司,在这样的趋势下,阿里京东等电商巨头是否会被限制发展和削减版图充满着非常大的未知数。 以上就是今天的内容,关注疯狂的美工官网,每天分享不同电商资讯! |

这是疯狂美工开发的一个淘宝天猫在线版自由布局排版工具,本工具沿用继承了我们PC软件

阿里巴巴国际站可视化模块在线自由布局工具是疯狂的美工专为阿里巴巴国际站店铺打造的

阿里巴巴国际站PC详情页怎么做特效代码装修?阿里巴巴国际站详情页自由布局工具上线啦

.wxExtendEditor{height:28px; background:url(https://img.alicdn.com/imgextra/i2/1

淘宝天猫PC端怎么简单实现全屏海报模块装修?淘宝天猫PC端怎么做一图多链接全屏多图拼

阿里巴巴国际站旺铺装修CSS平滑放大+弹性放大特效模板来了,设计师无需懂代码,只要会

阿里巴巴国际站旺铺装修怎么做CSS3顶部滑入特效模块?疯狂的美工阿里国际站自由布局工

阿里巴巴国际站旺铺首页装修怎么实现产品循环滚动效果模块?阿里国际站装修证书滚动版

阿里巴巴国际站店铺安装疯狂的美工高级自定义动态特效代码的教程,可以通过此方法安装

阿里巴巴国际站制作视频播放模块搭配固定宽高实现产品简介公司介绍滚动条模块,文字可

关注官方微信

关注官方微信

开放QQ群

美工5群:1061710658

美工3群:199**044(满

极限词群:951970623

疯狂15年 初心不变:从2011年至今我们一直在研究和探索电商设计师所面临的难题最佳解决方案,我们致力打造一款更好用,更实用电商设计师辅助工具,疯狂十二年只为做好一件事,以开放共享共赢的心态,更好的服务于广大电商设计师。

by:疯狂的美工电商设计师学习交流平台

Powered by Fkdmg.Com © 2013-2026 赣ICP备18006944号-1

请发表评论